ข้อควรรู้ก่อนและหลังกู้ สินเชื่อส่วนบุคคล & คำถามที่พบบ่อย

ข้อควรรู้ก่อนและหลังกู้ สินเชื่อส่วนบุคคล & คำถามที่พบบ่อย

ข้อควรรู้ก่อนและหลังกู้ สินเชื่อส่วนบุคคล & คำถามที่พบบ่อย

ก่อนกู้ต้องดูอะไรบ้าง

1. โฆษณาดอกเบี้ยต่อเดือน

ในการพิจารณาขอกู้สินเชื่อจากแต่ละสถาบันการเงิน บางทีอาจจะมีการโฆษณาว่าดอกเบี้ยของตนเองถูกกว่า ถูกที่สุด โดยเฉพาะอย่างยิ่งควรระวังโฆษณาที่ระบุว่า ดอกเบี้ยต่อเดือนน้อย หรือดอกเบี้ย 0% เพราะถ้าเป็นอัตราดอกเบี้ยต่อเดือน ให้คูณด้วย 12 เข้าไปด้วย จึงจะได้อัตราดอกเบี้ยต่อปีที่แท้จริง

2. ต้องคำนวณรวมตัวเลขทุกอย่าง

ในทางปฏิบัติ เราไม่ควรพิจารณาแค่ “อัตราดอกเบี้ย” ของสินเชื่อแต่ละประเภทที่สถาบันการเงินเสนอมาเพียงอย่างเดียว เพราะในชีวิตจริงนั้น ทุกอย่างที่เป็นต้นทุนการกู้ของเราถือว่าเป็นค่าใช้จ่ายทั้งหมด ไม่ว่าจะเรียกว่าดอกเบี้ย ค่าธรรมเนียม หรือค่าบริการใดๆ ก็ตาม เพราะสำหรับสินเชื่อบางประเภทนั้น แม้ดอกเบี้ยของสินเชื่ออาจถูกกว่า แต่พอรวมค่าธรรมเนียมต่างๆ เข้าไปแล้ว เงินที่ต้องจ่ายทั้งหมดอาจจะแพงกว่าสินเชื่อประเภทอื่นก็ได้ เช่น ดอกเบี้ยสินเชื่อกดจากบัตรเครดิต ดอกเบี้ยอาจต่ำกว่าประเภทอื่น แต่ถ้ารวมค่าธรรมเนียมการกดเงินสด (หรือค่าธรรมเนียมการใช้บัตร) จากบัตรเครดิตแล้ว อาจเท่ากันหรือสูงกว่าสินเชื่อประเภทอื่นก็ได้

3. เพดานดอกเบี้ยค่าธรรมเนียม

ธุรกิจสินเชื่อบุคคลเป็นธุรกิจที่อยู่ภายใต้การกำกับดูแลของธนาคารแห่งประเทศไทย (แบงค์ชาติ) และแบงค์ชาติได้มีการออกกฎห้ามธนาคาร และ Non-Bank คิดดอกเบี้ย และค่าธรรมเนียมลูกค้าเกินอัตราดังนี้

- ในกรณีของธนาคาร (ทั้งสินเชื่อบัตรกดเงินสดและสินเชื่อเงินก้อน): ธนาคารจะเรียกเก็บดอกเบี้ยปกติ ดอกเบี้ยผิดนัด ค่าบริการ หรือเบี้ยปรับในการชำระหนี้ล่าช้า เมื่อคำนวณรวมกันแล้วเกินร้อยละ 28 ต่อปี (Effective Rate) ไม่ได้ (ไม่ว่าจะเรียกเก็บจากลูกค้าอย่างใด เช่น X บาทต่อครั้ง หรือเรียกเก็บในเวลาใด เช่น วันแรกที่ขอสินเชื่อ หรือเมื่อครบกำหนดชำระในแต่ละเดือน เป็นต้น)

- ในกรณีของ Non-Bank (ทั้งสินเชื่อบัตรกดเงินสดและสินเชื่อเงินก้อน): Non-Bank จะคิดดอกเบี้ยเกินร้อยละ 15 ต่อปีไม่ได้ และเมื่อคำนวณรวมดอกเบี้ยผิดนัด ค่าปรับ ค่าบริการ และค่าธรรมเนียมใดๆ จะต้องไม่เกินร้อยละ 28 ต่อปี (Effective Rate) เสมอ (ไม่ว่าจะเรียกเก็บจากลูกค้าอย่างใด เช่น X บาทต่อครั้ง หรือเรียกเก็บในเวลาใด เช่น วันแรกที่ขอสินเชื่อ หรือเมื่อครบกำหนดชำระในแต่ละเดือน เป็นต้น)

ทั้งนี้ เพดานตัวเลขข้างต้น จะไม่ใช้บังคับกับสินเชื่อส่วนบุคคลเหล่านี้ (1) สินเชื่อส่วนบุคคลมีทรัพย์สินเป็นประกัน เช่นสินเชื่อบ้าน สินเชื่อโดยมีรถมาจำนำ หรือโอนลอยทะเบียนไว้ (2) สินเชื่อส่วนบุคคลที่มีวัตถุประสงค์เพื่อการประกอบธุรกิจ เช่น ลิสซิ่งเครื่องจักร (3) สินเชื่อเพื่อการศึกษา (4) สินเชื่อเพื่อการเดินทางไปทำงานในต่างประเทศ (5) สินเชื่อเพื่อสวัสดิการพนักงาน (6) สินเชื่อเพื่อรักษาพยาบาล เป็นต้น เพราะสินเชื่อส่วนบุคคลเหล่านี้ แบงค์ชาติกำหนดว่าไม่ต้องอยู่ภายใต้การกำกับดูแล

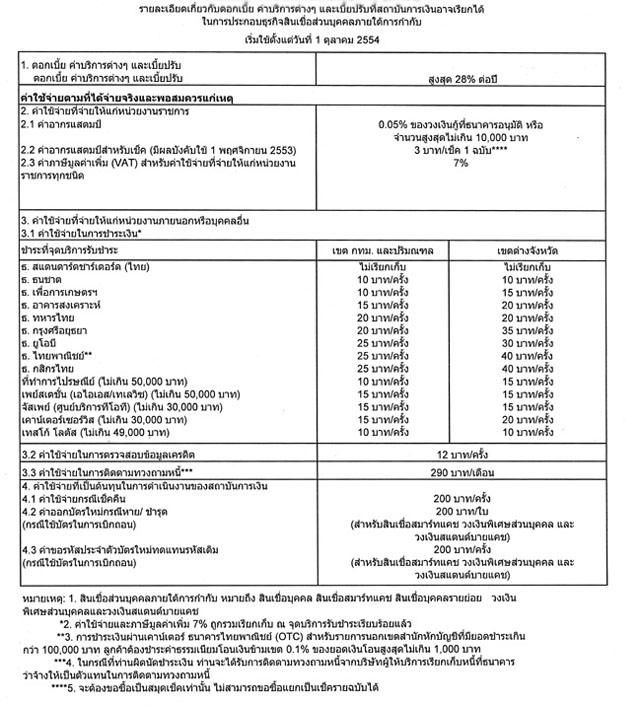

4. ค่าใช้จ่ายจิปาถะ

ในชีวิตจริง เวลาเรากู้สินเชื่อส่วนบุคคล ธนาคาร และ Non-Bank อาจเรียกเก็บค่าใช้จ่ายจิปาถะกับเราอีกหลายรายการ เช่น ค่าอากรแสตมป์ ค่าใช้จ่ายในการตรวจสอบข้อมูลเครดิต ค่าใช้จ่ายในการออกบัตรใบใหม่ให้ ค่าใช้จ่ายกรณีเงินในบัญชีไม่พอจ่าย (เช่น กรณีชำระหนี้โดยหักบัญชีอัตโนมัติ) ค่าใช้จ่ายในการผ่อนชำระเงินผ่านช่องทางต่างๆ (เช่น ลูกค้าชำระค่างวดที่เทสโก้โลตัส) เป็นต้น ซึ่งตัวเลขเหล่านี้ก็ต้องคำนึงถึงด้วยเวลาขอกู้สินเชื่อส่วนบุคคล (ดูตัวอย่างข้างล่าง) และค่าใช้จ่ายเหล่านี้จะไม่อยู่ภายใต้เพดานร้อยละ 28 ต่อปีที่พูดถึงข้างต้น

กู้แล้วควรรู้อะไรบ้าง

1. ดอกเบี้ย ค่าธรรมเนียม และค่าปรับ

เมื่อเรากู้สินเชื่อส่วนบุคคลมาแล้ว เวลาเราจะดูอัตราดอกเบี้ย ค่าปรับ ค่าบริการ และค่าธรรมเนียมต่างๆ ที่สถาบันการเงินจะคิดกับเราบนสินเชื่อที่เรากู้มานั้น เราสามารถดูได้จากแหล่งข้อมูล 2 ที่ดังนี้

- ดูได้จากสำนักงานทำการทุกแห่งของสถาบันการเงินนั้น เพราะแบงค์ชาติกำหนดให้สถาบันการเงินปิดประกาศตัวเลขเหล่านี้ที่สำนักงานทำการของสถาบันการเงินภายในวันเดียวกับที่มีการประกาศ หรือเปลี่ยนแปลง

- ดูได้จากเว็บไซด์ของสถาบันการเงินนั้นๆ เพราะแบงค์ชาติกำหนดให้สถาบันการเงินเผยแพร่ตัวเลขเหล่านี้ในเว็บไซด์ของสถาบันการเงินนั้นก่อนวันที่รายละเอียดดังกล่าวจะมีผลใช้บังคับ

2. ห้ามคิดทบต้น

หากเรามีการค้างชำระพวกดอกเบี้ย ค่าปรับ ค่าบริการ ค่าธรรมเนียม และค่าใช้จ่ายจิปาถะบนสินเชื่อส่วนบุคคลที่เรากู้มา แบงค์ชาติกำหนดห้ามมิให้สถาบันการเงินเอาหนี้พวกนี้มาคิดทบต้นรวมกับหนี้ค้างชำระเข้าไปอีก (ไม่ว่าจะค้างชำระมานานเท่าใดก็ตาม) เว้นแต่จะโอนหนี้เหล่านี้ไปเป็นหนี้เบิกเงินเกินบัญชี เพราะฉะนั้น หากใครเจอกรณีที่สถาบันการเงินมาคิดทบต้นกับเรา ให้เราแจ้งแบงค์ชาติ หรือ สคบ. ได้เลย

3. ข้อร้องเรียน

เป็นไปได้ว่าในทางปฏิบัติเราอาจต้องมีการร้องเรียนเรื่องบางเรื่องเกี่ยวกับสินเชื่อส่วนบุคคลที่เรากู้มากับสถาบันการเงิน ซึ่งถ้าสถาบันการเงินละเลย เพิกเฉย หรือไม่ตอบกลับมาภายในเวลา 7 วันนับจากวันที่เราร้องเรียน ถือว่าสถาบันการเงินไม่ปฏิบัติตามกฎแบงค์ชาติ เพราะตามกฎแบงค์ชาติ สถาบันการเงินจะต้องดำเนินการตรวจสอบข้อร้องเรียน และแจ้งความคืบหน้าให้ผู้ร้องเรียนทราบภายใน 7 วัน และดำเนินการแก้ไขให้เร็วที่สุด

ต้องมีรายได้ขั้นต่ำเท่าไร?

ทางแบงค์ชาติไม่มีกำหนดกฎเกณฑ์ในเรื่องนี้ไว้ แบงค์ชาติเพียงแค่วางหลักคร่าวๆ ว่า ในการพิจารณาว่าจะให้สินเชื่อส่วนบุคคลแก่ผู้ขอสินเชื่อรายใด ให้สถาบันการเงินพิจารณา และพอใจว่า ผู้ขอสินเชื่อรายนั้นมีฐานะทางการเงินเพียงพอที่จะชำระหนี้ได้ ดังนั้น ในทางปฏิบัติ จึงเป็นเรื่องภายใน และดุลพินิจของแต่ละสถาบันการเงินเป็นหลักเสมอ ซึ่งหลายๆ ธนาคารอาจกำหนดรายได้ประจำขั้นต่ำไว้ที่ 15,000 บาทต่อเดือน เป็นต้น

มีบัตรเครดิตแล้วกู้ สินเชื่อส่วนบุคคล ได้ด้วยหรือไม่?

กรณีนี้สามารถทำได้ โดย สินเชื่อส่วนบุคคล จะได้สูงสุดไม่เกิน 5 เท่าของรายได้ และจะได้วงเงินบัตรเครดิตอีกไม่เกิน 5 เท่าของรายได้ แต่ทั้งนี้ทั้งนั้น ในทางปฏิบัติก็ต้องขึ้นอยู่กับนโยบาย และดุลพินิจของสถาบันการเงินรายนั้นๆ ด้วย

กู้เงินจากนอกระบบดีกว่าไหม?

การกู้เงินจากนอกระบบคือ การกู้เงินจากบุคคลอื่นที่ไม่ใช่ธนาคารพาณิชย์ และไม่ใช่ Non-Bank ที่อยู่ภายใต้การกำกับของแบงค์ชาติ มีหลากหลายรูปแบบ และสามารถเห็นได้ตามที่ต่างๆ เช่น ประกาศตามเสาไฟฟ้า หรือตู้โทรศัพท์ หรือโฆษณาผ่านเว็บไซด์ โดยส่วนใหญ่สินเชื่อนอกระบบเหล่านี้จะมีอัตราดอกเบี้ย ค่าบริการ และค่าธรรมเนียมแพงกว่าปกติ โดยในการกู้เงิน อาจจะมี หรือไม่มีการทำสัญญากู้ยืมเป็นหนังสือ แต่ผู้ให้กู้ยึดโฉนด หรือสิ่งของมีค่าไว้เป็นหลักประกัน และให้ผู้กู้เซ็นใบมอบฉันทะโอนลอยไว้ให้ หรือผู้ให้กู้กำหนดเงื่อนไขให้ผู้กู้เอาบัตรเครดิตของตัวเองไปรูดซื้อสินค้าจากร้านค้า เช่น คอมพิวเตอร์ราคา 20,000 บาท แล้วผู้ให้กู้จะให้เงินสดแก่ผู้กู้ (ซึ่งก็คือสินเชื่อนอกระบบนั่นเอง) ในจำนวนที่ต่ำกว่าราคาคอมพิวเตอร์ (เช่น ให้แค่ 14,000 บาท) แล้วผู้ให้กู้ก็เอาคอมพิวเตอร์นั้นไปใช้หรือขายต่อ ส่วนผู้กู้ก็ต้องผ่อนเองต่อกับสถาบันการเงินที่ออกบัตรเครดิต เป็นต้น การกู้เงินนอกระบบนี้แม้ว่าอาจจะได้สินเชื่อง่ายกว่า แต่ดอกเบี้ย ค่าธรรมเนียม ค่าบริการต่างๆ ก็จะสูงกว่าสินเชื่อในระบบค่อนข้างมากทีเดียว และไม่อยู่ภายใต้การกำกับดูแลของแบงค์ชาติ ดังนั้น หากเกิดปัญหา หรือข้อพิพาทกันขึ้นมา ผู้ขอสินเชื่ออาจถูกเอาเปรียบ หรือโดนโกงได้ง่ายๆ

กู้เงินที่ไหนดอกเบี้ยต่ำที่สุด?

การพิจารณาว่ากู้เงินที่ไหนดอกเบี้ยสูงหรือต่ำนั้น ส่วนใหญ่จะขึ้นอยู่กับความเสี่ยงของสถาบันการเงินที่ให้กู้ ซึ่งอัตราดอกเบี้ยหรือโปรโมชั่นต่างๆ ของแต่ละสถาบันการเงินสามารถเปลี่ยนแปลงได้เสมอ ผู้ขอกู้ควรพิจารณาจากหลายๆ แห่งก่อนตัดสินใจ โดยทั่วไปจะเห็นได้ว่าเงินกู้จากบัตรเครดิต สินเชื่อบัตรกดเงินสด หรือสินเชื่อที่ไม่มีหลักทรัพย์เป็นประกันจะมีอัตราดอกเบี้ยที่สูง ซึ่งหากต้องการเงินกู้ที่ดอกเบี้ยต่ำ ก็ควรกู้เงินแบบที่ต้องมีหลักทรัพย์ค้ำประกัน

ทำไมสินเชื่อบุคคลประเภทเงินก้อนจึงให้วงเงินสูงกว่าสินเชื่อบัตรกดเงินสด ?

เพราะสินเชื่อบุคคลประเภทเงินก้อนมีระยะเวลาชำระคืนที่แน่นอนเป็นงวดๆ และทางธนาคารได้รับดอกเบี้ยตั้งแต่วันแรกที่โอนเงินเข้าบัญชีลูกค้า ส่วนสินเชื่อบัตรกดเงินสดขึ้นอยู่กับโอกาสการใช้จ่ายในชีวิตประจำวันมากกว่า และหากลูกค้าไม่ใช้วงเงินก็จะไม่เสียดอกเบี้ย แต่บางธนาคารก็อาจกำหนดให้เสียค่าธรรมเนียมได้ ถ้าในแต่ละช่วงเวลาหนึ่งๆ เช่น 1 ปี ไม่มีการเบิกใช้เลย

……………………………………….

ท่ามกลางเศรษฐกิจฝืดเคืองทั่วโลกเช่นนี้ ในบางครั้งบางวัน หากคุณเงินขาดมือ ขาดสภาพคล่อง มาสิ ก็ขอแนะนำ https://masii.co.th/thai/loan เว็บไซต์ที่เชี่ยวชาญด้านการเงินและเทคโนโลยี ที่ให้บริการข้อมูลในด้านของการ เปรียบเทียบผลิตภัณฑ์ทางการเงิน และ ประกันภัย ต่างๆ ให้กับคนไทย โดยมีผู้ใช้บริการมากกว่า 10 ล้านคนจากทั่วประเทศ ซึ่งเว็บไซต์ของเรามีความเชื่อถือได้ และช่วยให้คุณและครอบครัวตัดสินใจทางการเงินได้ง่ายและมีประสิทธิภาพมากขึ้น รวมถึงสร้างทางเลือกสู่อิสรภาพทางด้านการเงินให้กับคุณ

สนใจสมัคร สินเชื่อส่วนบุคคล

เปรียบเทียบสินเชื่อส่วนบุคคล

สอบถามรายละเอียดเพิ่มเติม ทั้ง บัตรเครดิต บัตรกดเงินสด และ สินเชื่อส่วนบุคคล

สามารถติดตามข่าวสารและบทความดีๆ ที่ มาสิบล็อก เกี่ยวกับ บัตรเครดิต บัตรเดบิต บัตรกดเงินสด สินเชื่อส่วนบุคคล สินเชื่อบ้านแลกเงิน สินเชื่อรถแลกเงิน และผลิตภัณฑ์ทางการเงินจากสถาบันการเงินชั้นนำทั่วประเทศ

อ่านบทความเพิ่มเติมเกี่ยวกับการ สมัครบัตรเครดิต และสิทธิประโยชน์จาก บัตรเครดิต ที่ตรงกับไลฟ์สไตล์คุณ

_____________________________________________

Please become Masii Fan

Facebook: https://lnkd.in/gFFh8mh

Website: www.masii.co.th

Blog: https://masii.co.th/blog

Line: @masii

Tel: 02 710 3100

Youtube: https://lnkd.in/gbQf9eh

Instagram: https://lnkd.in/ga4j5ri

Twitter: twitter.com/MasiiGroup

#บัตรเครดิต #สมัครบัตรเครดิตออนไลน์

#ทำบัตรเครดิต #บัตรเครดิตใบแรก

#สินเชื่อส่วนบุคคล #บัตรกดเงินสด #เงินด่วนทันใจ

#สินเชื่อส่วนบุคคลออนไลน์ #กู้เงิน #เงินสด #เงินก้อน

#เงินด่วน #เงินกู้ทันใจ#masii #มาสิ #ครบง่ายสะดวก

#เพื่อความสุขในชีวิตที่ดีกว่า#ครบง่ายสะดวกเพื่อความสุขในชีวิตที่ดีกว่า

#SimplifiedComparison

{kind=link}