รีไฟแนนซ์บ้าน “ ทำไมธนาคารเดียวกัน ให้ดอกเบี้ย รีไฟแนนซ์ กับลูกค้าใหม่ 3.0% แต่ลูกค้าเดิมที่ขอลดดอกเบี้ยกลับลดได้แค่ 5.5%? ”

รีไฟแนนซ์บ้าน : เวลาไปขอลดดอกเบี้ยจากธนาคารเดิม เค้าจะลดให้นิดเดียวเท่านั้น จากปัจจุบันดอกเบี้ย 7.7% จะลดดอกเบี้ยให้เหลือ 5.5% ทั้งๆ ที่ธนาคารใหม่ที่ผมจะ รีไฟแนนซ์ ดอกเบี้ย 2.90% โดยพนักงานจะบอกว่าถ้าเรารีไฟแนนซ์ไปธนาคารอื่น เราก็ต้องเสียค่าจดจำนองใหม่ เป็นจุดที่ทำให้หลายๆ คนรู้สึกว่า งั้นไม่ต้อง รีไฟแนนซ์ หรอก ลดดอกเบี้ยที่นี่แหละ อย่างน้อยก็ถูกกว่านิดหน่อยก็พอแล้ว

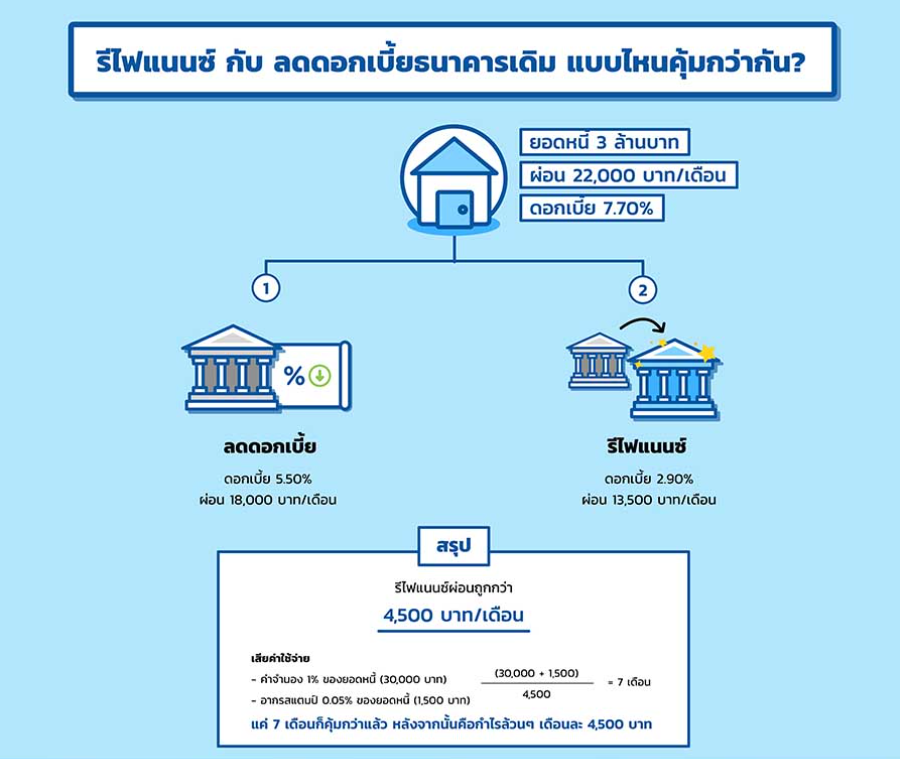

แต่ลองคำนวณดูเล่นๆ นะครับ สำหรับใครที่ไม่ถนัดตัวเลข ลองดูภาพประกอบด้านล่างได้เลยครับ บ้าน 3,000,000 บาท ปัจจุบันดอกเบี้ย 7.7% ผ่อน 22,000 บ./เดือน ธนาคารเดิมลดให้เหลือ 5.5% ผ่อน 18,000 บ./เดือน รีไฟแนนซ์ไปธนาคารใหม่ 2.9% ผ่อน 13,500 บ./เดือน ถูกกว่าเดือนละ 4,500 บ./เดือน ค่าใช้จ่าย คือค่าจดจำนอง 1% + อากรแสตมป์ 0.05% = 31,500 บาท แค่ 7 เดือนครึ่งก็คุ้มกว่าแล้วครับ หลังจากนั้นคือกำไรล้วนๆ เดือนละ 4,500 บาท

รีไฟแนนซ์ หรือ ขอลดดอกเบี้ยธนาคารเดิมดี?

คงเป็นเสียงบ่นที่เราได้ยินกันบ่อยๆ เวลาเราไปคุยกับเพื่อนที่เพิ่งไปขอลดดอกเบี้ยกับธนาคารเก่ามา เพราะธนาคารมักจะอ้างว่า ถ้ารีไฟแนนซ์ไปที่ใหม่ ก็เสียค่าธรรมเนียมต่างๆอยู่ดี แต่ในความเป็นจริง เงินที่ประหยัดได้จากดอกเบี้ย ถูกกว่าค่าธรรมเนียมต่างๆที่ต้องจ่ายหลายสิบเท่า หลังจากที่ผ่อนบ้านกับมาครบ 3 ปี อัตราดอกเบี้ยก็จะเริ่มขยับขึ้นมาลอยตัว ทำให้จากที่เคยผ่อนถูกๆ กลายเป็นจ่ายแต่ดอกเบี้ยแพงๆ หลายคนจึงมองหาวิธีทำให้อัตราดอกเบี้ยถูกลง และคำถามยอดฮิตก็คือ ระหว่าง รีไฟแนนซ์บ้าน กับขอลดดอกเบี้ยที่ธนาคารเดิม แบบไหนคุ้มกว่ากัน วันนี้เราจะมาพูดถึงข้อดีและข้อเสียของแต่ละแบบกัน

การขอลดดอกเบี้ยธนาคารเดิม (Retention)

หลักการคือการไปต่อรองกับธนาคารเดิมที่ผ่อนอยู่ ว่าสามารถลดดอกเบี้ยให้เราได้ไหม โดยทั่วไปแล้วจะขึ้นอยู่กับประวัติการชำระเงินของผู้กู้ เช่น ผมผ่อนบ้านมาตลอด 3 ปี ไม่เคยจ่ายช้าเลย แบบนี้มีโอกาสที่ธนาคารเดิมจะยอมลดดอกเบี้ยให้ผม แต่ทั้งนี้ก็ขึ้นอยู่กับนโยบายของธนาคารนั้นๆ ด้วย เพราะบางธนาคารก็ไม่มีนโยบายลดดอกเบี้ยให้ลูกค้าเดิมครับ

ข้อดีของการขอลดดอกเบี้ย

ข้อดีที่เห็นได้ชัดที่สุดก็คือ เราไม่ต้องเสียเวลาไปรีไฟแนนซ์บ้านกับธนาคารใหม่ครับ แค่เดินไปคุยกับธนาคารเดิมที่ผ่อนอยู่ ว่าจะขอลดดอกเบี้ยสินเชื่อบ้าน ธนาคารก็จะดำเนินเรื่องส่งให้กับส่วนงานที่ดูแลด้านนี้โทรมาพูดคุยเรื่องอัตราดอกเบี้ยที่สามารถลดได้ให้ลูกค้าอีกที แล้วเราก็ไม่ต้องเสียพวกค่าดำเนินการอย่างค่าจดจำนอง อากรสแตมป์ใหม่ด้วย

แต่!! ก็ไม่ใช่ทุกธนาคารที่จะง่ายแบบนี้นะครับ บางธนาคารเขาจะให้คุณทำการยื่นเอกสารใหม่ทั้งหมดเลย ร่วมถึงหากอนุมัติรีไฟแนนซ์บ้านได้ก็ยังต้องไปทำเรื่องจดจำนองใหม่เสียค่าใช้จ่ายใหม่อีกด้วยทั้งที่อยู่ธนาคารเดิม อันนี้ก็ลองสอบถามกันเลยตั้งแต่ช่วงที่ยังไม่มีการยื่นเรื่องนะครับจะได้ไม่เสียเวลา

ข้อเสียของการขอลดดอกเบี้ย

ข้อเสียชัด ๆ ที่คนไม่ค่อยนิยมขอลดดอกเบี้ยกับธนาคารเดิม เพราะว่าธนาคารเดิมที่จะลดดอกเบี้ยให้ มักจะลดดอกเบี้ยลงให้ไม่เยอะ เช่นกรณีของผม จากดอกเบี้ย 7.7% ลดให้เหลือ 5.5% ทั้ง ๆ ที่รีไฟแนนซ์ไปธนาคารใหม่ให้ 2.90% พอเราเทียบกันอย่างตรงไปตรงมา ว่าถ้าเรารีไฟแนนซ์และยอมเสียค่าใช้จ่าย จะคุ้มกว่าอยู่กับธนาคารเดิมหรือเปล่า เหมือนดังที่คำนวณให้ดูข้างต้น จะพบว่ารีไฟแนนซ์บ้านไปธนาคารที่ถูกจริงๆ ประหยัดกว่าลดดอกเบี้ยธนาคารเดิมเยอะเลยครับ แค่ไม่กี่เดือนก็คืนทุนค่าใช้จ่ายที่เกิดขึ้นแล้ว และที่เหลือคือกำไรล้วนๆ (บางคนประหยัดได้มากกว่าเดือนละเป็นหมื่น)

การรีไฟแนนซ์ไปธนาคารใหม่ (Refinance)

การรีไฟแนนซ์ คือ การย้ายวงเงินสินเชื่อจากธนาคารเดิม ไปยังธนาคารใหม่ซึ่งให้อัตราดอกเบี้ยที่ถูกกว่า จริง ๆ เป็นวิธีที่คนที่เก่งด้านการเงิน รู้จักบริหารจัดการเงินใช้กันนะครับ แต่คนส่วนใหญ่ไม่ค่อยรู้จักกัน รวมถึงยังมีชุดความคิดผิด ๆ ว่าคนที่จะรีไฟแนนซ์ต้องเป็นคนที่มีปัญหาทางการเงินเท่านั้นปัจจุบันการรีไฟแนนซ์บ้านคนนิยมมากขึ้น เพราะว่าอัตราดอกเบี้ยถูกลงอย่างชัดเจน ทำให้เงินที่ผ่อนแต่ละเดือนไปตัดเงินต้นมากขึ้น และผ่อนหมดเร็วขึ้นนั่นเอง

ข้อดีของการ รีไฟแนนซ์บ้าน

เหตุผลที่คนส่วนใหญ่เลือกรีไฟแนนซ์ไปธนาคารใหม่ เพราะว่าอัตราดอกเบี้ยมักจะถูกกว่าที่ธนาคารเดิมยอมลดดอกเบี้ยให้ครับ (ถ้ามองภาพไม่ออก ให้นึกภาพว่าธนาคารใหม่อยากได้ลูกค้าคนนี้ ในขณะที่ธนาคารเดิมก็ลดดอกเบี้ยให้ ธนาคารใหม่เลยอัดโปรโมชั่นแบบดอกเบี้ยถูกสุดๆ เพื่อจูงใจลูกค้าให้รีไฟแนนซ์มา จึงทำให้ส่วนใหญ่แล้ว รีไฟแนนซ์ไปธนาคารใหม่ อัตราดอกเบี้ยถูกกว่าลดดอกเบี้ยกับธนาคารเดิมนั่นเองครับ)

ข้อเสียของการ รีไฟแนนซ์บ้าน

ขั้นตอนที่ยุ่งยาก และเสียเวลาที่สุดในการจะรีไฟแนนซ์ครั้งนึง ก็คือ การหาและเปรียบเทียบว่าธนาคารไหนให้อัตราดอกเบี้ยรีไฟแนนซ์ที่ดีที่สุดนี่แหละครับ เพราะประเทศไทยก็มีธนาคารตั้งเกือบ 20 แห่ง แต่ละแห่งก็มีหลายโปรโมชั่น กว่าจะเอามาคำนวณอีกว่าโปรโมชั่นของที่ไหนดีที่สุด จึงทำให้หลายๆ คนล้มเลิกความตั้งใจไปในที่สุด

เรื่องราวเคล็ดลับดีๆ ที่ มาสิ ได้นำมาส่งต่อกันในวันนี้ บอกเลยว่าจะต้องมาควบคู่กับวินัยทางการเงินที่ดีของทุกๆ คน ด้วยนะครับ ซึ่งสำหรับใครที่สนใจอยาก รีไฟแนนซ์บ้าน ก็สามารถทำได้ ที่ masii.co.th นะครับ การันตีได้เลยว่า สะดวก รวดเร็ว ปลอดภัยแน่นอนครับ

สนใจ รีไฟแนนซ์บ้าน

สอบถามข้อมูลเพิ่มเติม

![]()

หากใครมีข้อสงสัยเพิ่มเติม โทรมาสอบถามรายละเอียดต่างๆ ได้ที่ 02 710 3100 หรือ แอดไลน์มาเป็นเพื่อนกับเราที่ @masii ( มี @ ด้วยนะครับ ) และยังสามารถติดตามข่าวสารและบทความดีๆ ที่ มาสิบล็อก เกี่ยวกับ ประกันรถยนต์ ประกันมอเตอร์ไซค์ ประกันภัยโดรน รวมถึง สินเชื่อส่วนบุคคล บัตรกดเงินสด และ บัตรเครดิต จากสถาบันการเงินชั้นนำ

อ่านบทความที่น่าสนใจเพิ่มเติม

- มาเจาะลึกรายละเอียดการรีไฟแนนซ์บ้าน ธนาคารไทยเครดิต กันดีกว่า

- สินเชื่อเคหะ ธ.ออมสิน กู้เงินซื้อบ้าน-สร้างบ้าน รีไฟแนนซ์บ้านผ่อนเบาๆ ล้านละ 2,500 บาท/เดือน

- หาคำตอบ… โสดหรือไม่? เกี่ยวข้องอย่างไรกับการซื้อบ้าน และถ้าอยากรีไฟแนนซ์บ้าน masii อาสาเป็นผู้ช่วย

- รีไฟแนนซ์บ้านเราต้องเตรียมเอกสารอะไร

________________________

Please become Masii Fan

Facebook: https://lnkd.in/gFFh8mh

Website: www.masii.co.th

Line: @masii

Tel: 02 710 3100

Youtube: https://lnkd.in/gbQf9eh

Instagram: https://lnkd.in/ga4j5ri

Twitter: twitter.com/MasiiGroup

#บัตรเครดิต #สมัครบัตรเครดิตออนไลน์ #ทำบัตรเครดิต #บัตรเครดิตใบแรก

#สินเชื่อส่วนบุคคล #บัตรกดเงินสด

#สินเชื่อส่วนบุคคลออนไลน์ #กู้เงิน

#ประกันภัยโดรน #ประกันโดรน #ลงทะเบียนโดรน #ขึ้นทะเบียนโดรน #Dronethailand

#ประกันรถยนต์ #ประกันรถยนต์ชั้น1 #สมัครประกันรถยนต์ #ประกันรถที่คุ้มที่สุด

#masii #มาสิ #ครบง่ายสะดวก #เพื่อความสุขในชีวิตที่ดีกว่า

#ครบง่ายสะดวกเพื่อความสุขในชีวิตที่ดีกว่า

{kind=link}